项目开发权估值方法指引_的开发

不论是在国内并购还是在海外并购的实践中,经常会遇到一种特殊的收购标的,就是项目开发权。所谓项目开发权,就是指项目已经完成了一些前期工作,比如已经获得项目关键节点的政府批文或是关键许可证书,更成熟的是已经融资关闭,获得银行的融资,但是尚未开工建设。

根据前期工作的深度不同,项目开发权又可以分为早期阶段和成熟阶段的开发权。成熟阶段的开发权可以理解为项目已经完成了建设前的所有工作,甚至融资已经或即将关闭,马上具备开工建设的条件。早期阶段的开发权是指已经开展了一些前期工作,投入了一些成本,但尚未有明确的开发成果,或是距离具备开工建设的条件大部分都没有实现。

项目开发权的买方,或者说将来要投入巨额建设资金的投资方来说,如何科学的对开发权进行估值呢?从实践上来说,开发权估值和企业估值一样,并不存在一种绝对正确的估值方法,而是需要通过多种方式进行比较,然后确定大致的范围,最终根据项目的具体情况、开发权交易的竞争程度及买卖双方的强势或弱势的谈判地位决定。笔者根据多年的海外项目收购经验,总结整理了开发权估值的几种方法,可以作为在投资实践中参考。

1

现金流折现方法

现金流折现也即收益法,是传统的衡量企业价值基本内含价值的最常见的方法,也是对成熟企业进行估值的主要方法,但开发权的估值难点在于项目尚未形成固定资产,项目还需要经过建设阶段投产后才能产生效益,或者说只有真正投产后才能证明前期可行性论证的条件是否可以实现。因此,在项目前期阶段就采用现金流折现,会有较高的风险和不确定性,例如建设期风险所包括的建设延期、资本超支等等,也包括投产后产品设计不达标,不能正常按设计能力投入运营的风险。

对于开发权的卖方来说,希望获得最大的价值,因此在实践中,经常会看到卖方会提供项目完整的财务模型,按照理想的假设条件将项目生命周期的现金流进行折现,以项目的净现值作为开发权的估值。

2

干股比例法

在海外收购中,经常会遇到另外一种情况,即项目的开发方已经获取了政府的项目审批许可,但没有资金进行建设,同时卖方提出项目开发权转让的条件是获得项目5-20%的股份,卖方在实际建设中并不实际出资,也就是通常所说的“干股”。鉴于法律上的合规及可行性,卖方要求的“干股”在通常情况下,买方会折合成具体的金额支付给卖方,卖方会将这笔资金作为项目建设的股本金投入到项目中来,从而获得对应的股权。

例如,项目建设的总投资是2亿美金,项目资本金比例是25%即5000万美元。如果卖方要求20%的股份,那么买方需要支付卖方的金额就是资本金5000万美元的20%,即1000万美元,然后卖方和买方再按照股比投入建设资金。干股比例法来说体现的是特定国家的市场水平,因此也可以归结为是市场法的特例,但是这种方法与项目自身的收益情况脱节,投资方仍然需要构建完整的财务模型,并将有关成本代入到模型中,来判断卖方要求的股权比例是否合适。所以,作为一种特殊的方法,按照项目资本金金额乘以5-20%的比例,也是开发权估值的参考范围。

3

成本加利润法

成本加利润的方法是最容易理解的方式。例如开发方前期投入了1000万美元,那么投资方的购买价就是在1000万美元的基础上再乘以一定的系数作为开发权的出价。但是如何来确定这个系数呢?通常来说,越是早期,风险越大,对项目开发来说也是如此。在项目开发过程中,因为项目前期条件模糊,可能很多项目开发到一定阶段就失败了,因此按照风险和收益对等的情况来说,越是早期投入,要求的回报率越高。根据笔者的观察,如果基础设施项目的基准投资收益率在10-15%水平的话,项目前期开发要求的回报率水平通常在25-35%之间。

因此,对前面所说的,如果开发方前期投入了1000万美元,且投入期为2年,则可以根据卖方的实际投入情况,按25-35%的回报率计算参考估值。例如1000×(1+25%)2 就是开发权的估值参考。当然,对买方来说,即使按照这种粗略的方式来进行估值,仍然需要构建较为完整的财务模型,并将有关成本支出代入到模型中,并判断在支出有关开发权收购的成本后,是否仍然可以满足自身的投资回报率要求。

4

市场先例交易水平

市场法的先例交易是企业估值的重要参考标准。开发权估值同样适用于市场先例交易。针对同类项目的市场交易水平作为项目开发权转让的基准,同时结合项目的自身资源情况或特点,以市场水平为基准进行上下浮动。

例如,在中国风电发展的早期,风电开发权的交易价格通常在50-100元/千瓦,这就是市场先例交易所提供的参考范围。在不同的国别,针对同一类项目,市场上也会有一个大致的交易区间。对具体的范围来说,投行顾问通常会给出一个参考价格。

5

概率加权法

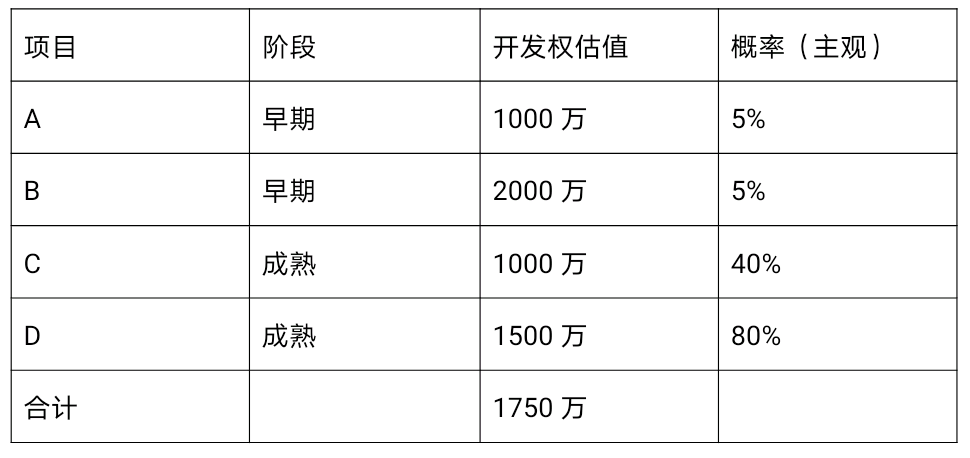

在大型的并购交易中,卖方会提供一组项目开发权,即卖方具有一定的规模,除了具有规模的在运项目,还同时期开发多个项目,有早期阶段的,有成熟阶段。针对一组项目开发权估值,通常可以采用概率加权法,即根据现金流折现的方式确定开发权的基本价值,在此基础上,根据对项目开发权的阶段,赋予主观的概率,然后加权平均,计算开发权组合价值。例如见下表:

综上,项目开发权估值比企业估值更具有不确定性和风险,特别是在尚未有形成固定资产的情况下,就要支付上千万美元来获得项目,投资方更是如履薄冰。虽然在项目实际操作中,可以按照分阶段付款的方式来降低投资方的风险,但是如何在交易中确定开发权估值的基准是需要投资方做出的重大决策。虽然收购成熟类项目风险较低,但是收益率同样也会较低。所以,通过项目开发权收购来获得更多的项目资源,提高项目收益率水平,是海外开发越来越常见的交易形式。

本文仅代表作者个人观点,不代表本公众号立场。

注册估值分析师(CVA)考试全方位解读

注册估值分析师(CVA)考试大纲

注册估值分析师(CVA)考试日程与安排

注册估值分析师(CVA)考试考生须知

投资估值常见英文缩写词汇编2021版(第二版)

关于CVA考试

注册估值分析师 (Chartered Valuation Analyst 简称CVA) 认证考试以评估投资估值相关从业人员的专业实务以及估值建模岗位的实操技能为目的,由CVA协会组织考核并提供资质认证。考试主要涉及以投资估值为核心的企业价值评估、项目投资决策、企业并购及估值、私募股权投资、财务建模等方面内容,具体从投资专业、并购实务及估值建模等领域考查投资估值从业人员的实际分析与操作技能。

考试旨在考查从业人员的实际分析与操作技能,从投资专业、并购实务及估值建模等领域进行考核。

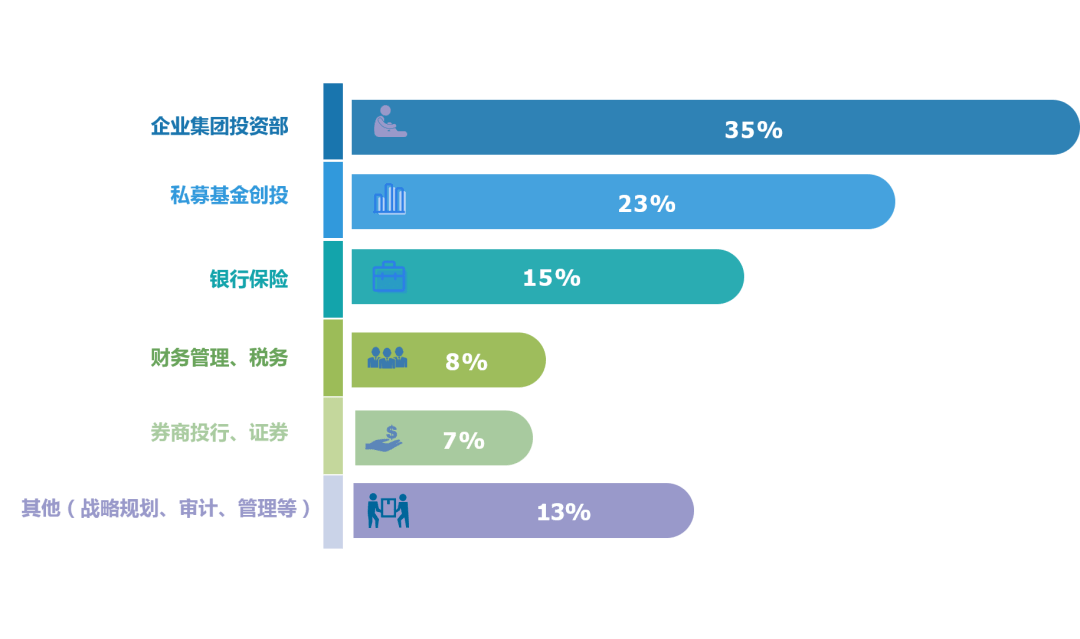

CVA持证人职业分布:

CVA持证主要分布在企业集团投资部、私募基金创投、银行保险、财务管理、税务、券商投行、证券、战略规划及其他管理和审计部门等。

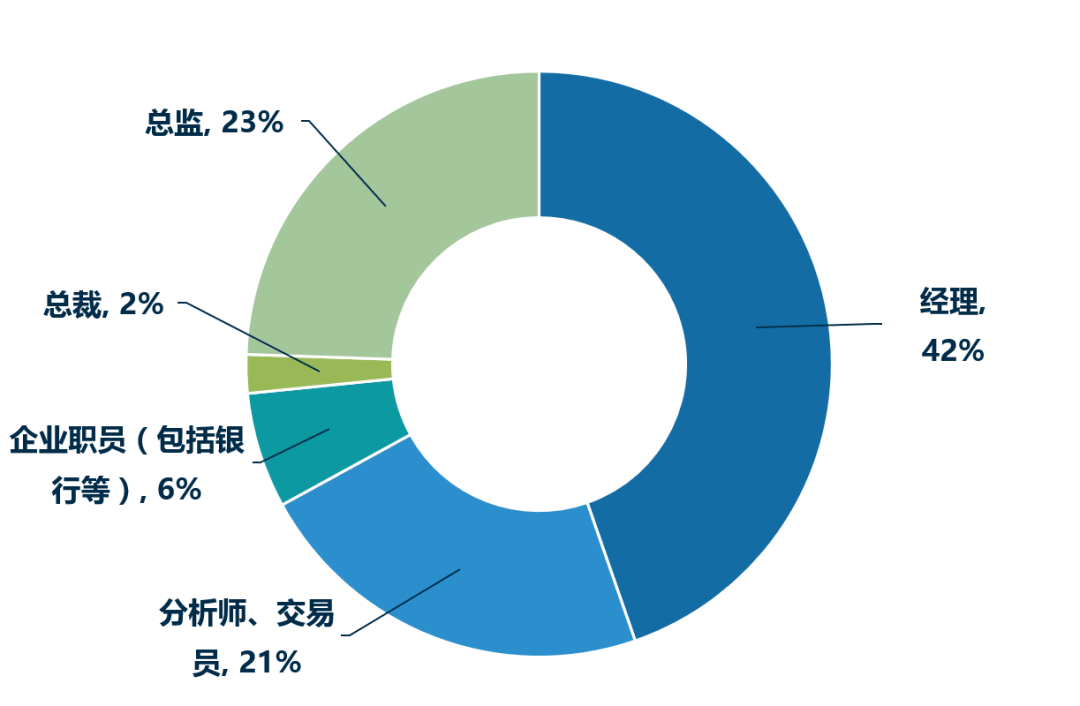

CVA持证人职位占比:

CVA持证人职业普遍位于企业核心岗位,在企业中起到不可或缺的作用,且大部分持证人在企业中担任经理、总监岗位。

CVA持证人发展方向

注册估值分析师 (CVA) 持证人可胜任企业集团投资发展部、基金、产业基金、私募股权投资、财务顾问、投行、券商、银行信贷审批等金融投资机构核心岗位工作。

以上为截止到2019年11月考试后,部分CVA持证人所在机构与公司。在职持证人基本分布于大型国企及民营企业、金融机构、四大会计师事务所、知名外企、创业企业等机构。

CVA职业前景

CVA资格获得者具备并购及投资估值基础知识和高效规范的建模技巧,能够掌握中外机构普遍使用的财务分析和企业估值方法,并可以熟练进行企业财务预测与估值建模、项目投资决策与建模、上市公司估值建模、 并购与股权投资估值与建模等实际分析操作。

CVA证书优势

1、 岗位实操分析能力优势—— CVA考试内容紧密联系实际案例,侧重于提高从业人员的实务技能并迅速应用到实际工作中,使CVA持证人达到高效、系统和专业的职业水平。

2、 标准规范化的职业素质优势—— CVA持证人在工作流程与方法中能够遵循标准化体系,提高效率与正确率。

3、 国际同步知识体系优势—— CVA考试采用的教材均为CVA协会精选并引进出版的国外最实用的优质教材。CVA持证人将国际先进的知识体系与国内实践应用相结合,推行高效标准的建模方法。

CVA考试安排

考试分为两个科目:

科目一 实务基础知识

本科目为专业综合知识考试,主要考查投资估值、项目投资决策、并购估值等领域的理论与实践知识及岗位综合能力,考试范围包括会计与财务分析、财务管理与公司金融、企业估值、杠杆收购及并购与私募股权投资、项目投资决策、信用分析这六部分内容。

科目二 Excel案例建模

本科目为财务估值建模与分析考试,要求考生根据实际案例中企业历史财务数据和假设条件,运用Excel搭建出标准、可靠、实用、高效的财务模型,完成企业未来财务报表预测、企业价值评估和相应的敏感性分析。

两个科目均通过后,可以获得CVA持证人资格。

两个科目可以分开报名,也可以同时报名,每个科目的成绩有效期为2年。

CVA考试语言为中文,知识体系为国际通用的标准化的投资估值方法与实务技能。

CVA考试每年举办两次,分别在4月和11月的第三个周日。

2021年4月考试在北京、西安、上海、杭州、武汉、成都、广州、深圳、青岛、长沙、重庆、南京、南宁、郑州、太原、厦门、沈阳共17个城市同时举办CVA考试,考试可在报名系统内选择就近方便的考区进行考试。